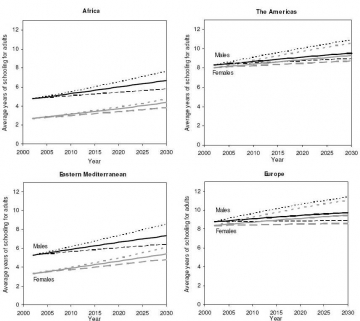

Le capital humain selon l'OMS

Le capital humain est mesuré en termes d'âge moyen de scolarisation dans les populations d'adultes construites par Barro et lie (Barro et Lie 1996). Des évaluations révisées et des projections du capital humain pour des Etats membres de l'OMS ont été préparées par l'EIP pour la période 1950-2030 représentées à partir des évaluations de Barro-Lie pour 98 pays par intervalles de 5 ans de 1950 à 1990 et les rapports entre la croissance du capital humain et la croissance en PIB ont été observés . Dans l'ensemble de données pour 1950-2002, il y a un rapport clair entre le taux de croissance et le capital humain et les niveaux du revenu et du capital humain. Ce rapport a été modélisé par l'équation de la forme :

où r est le le taux de croissance dans le capital humain HC, et Y est le revenu par habitant. La régression OLS a été employée pour estimer les paramètres de cette équation :

Rapport 2005 ( en anglais ) à consulter pour mieux visualiser la planche graphique, il contient aussi les projections de mortalité jusqu'à 2030 : http://www.who.int/healthinfo/statistics/bodprojectionspaper.pdf

Une extrapolation est un modèle mathématique permettant à l'aide de données statistiques d'emmettre une hypothèse d'évolution à l'extérieur de l'intervalle dans lequel ont été faites les statistisques.

Une interpolation au contraire reviendrait à " boucher les trous " à l'intérieur d'un intervalle où les relevés statistiques ont été faits pour les compléter.

Une régression est une méthode employée pour déterminer les paramètres d'une loi d'extrapolation ou d'interpolation.

Une régression est une méthode employée pour déterminer les paramètres d'une loi d'extrapolation ou d'interpolation.